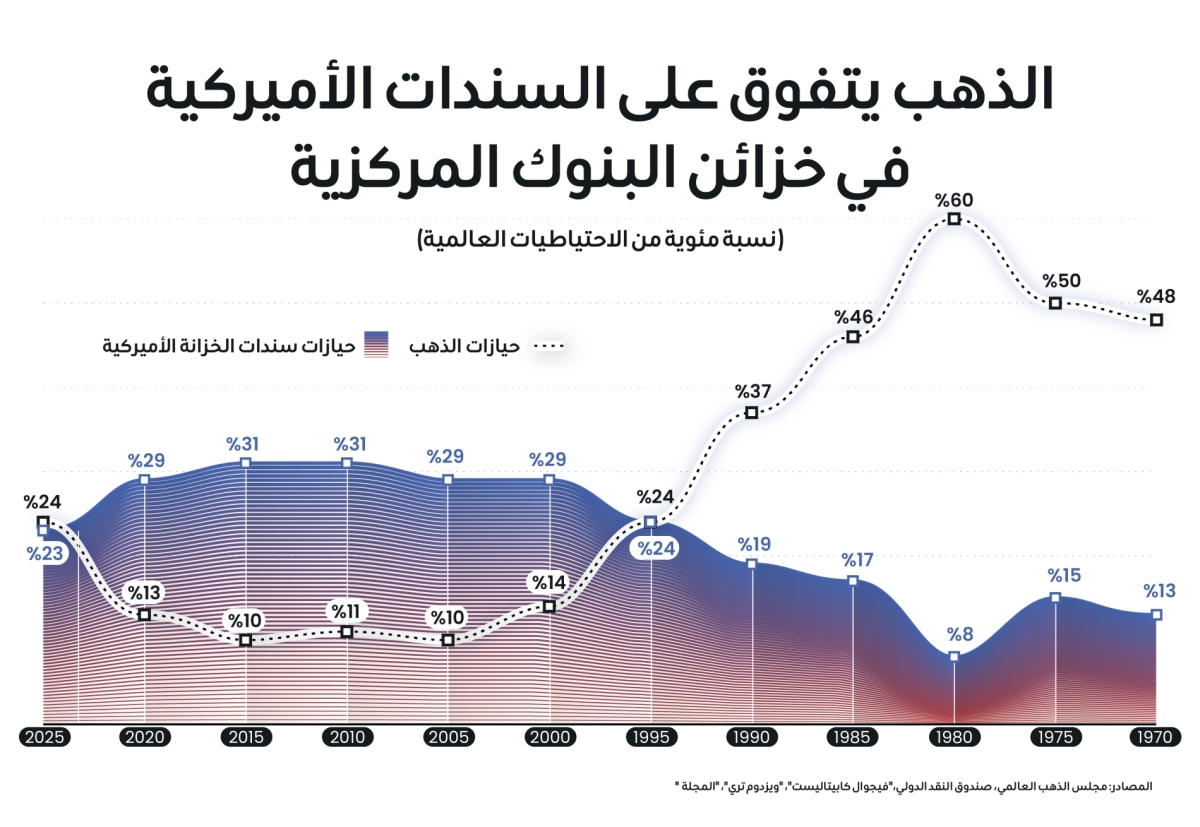

للمرة الأولى منذ نحو ثلاثة عقود، تجاوزت احتياطيات الذهب المجمعة للبنوك المركزية حيازاتها من سندات الخزانة الأميركية، وهو تحول رمزي يعكس تنويعا بعيدا عن الأصول الدولارية.

بعد انهيار نظام "بريتون وودز"، جعلت أسعار الفائدة الحقيقية المرتفعة وعصر البترودولار من سندات الخزانة الأميركية حجر الزاوية في الاحتياطيات العالمية. غير أن مشتريات الذهب الرسمية القياسية منذ عام 2022، التي تجاوزت 1100 طن في ذلك العام، شكلت عودة حاسمة نحو الأصول الملموسة.

في حلول عام 2024، أصبح الذهب يشكل نحو 18 في المئة من إجمالي الاحتياطيات العالمية، في زيادة حادة مقارنة بمستويات منتصف العقد الأول من هذا القرن. وقد أسهمت الأخطار الجيوسياسية ومخاوف استقرار العملات في تعزيز الطلب على المعدن النفيس، مما دفع أسعاره إلى تجاوز نحو 4,300 دولار للأونصة في أكتوبر/تشرين الأول 2025.

يسلّط هذا التحول في موازين الاحتياطيات الضوء على تفضيل خصائص المتانة والحياد وقدرة الذهب على حفظ القيمة على حساب العائد المالي. وكانت الأسواق الناشئة، بقيادة الصين وروسيا وتركيا، في طليعة هذا الاتجاه، إذ سعت إلى ترسيخ موقع الذهب كأداة تحوط استراتيجية في مواجهة هشاشة نظام الدولار الذي يزداد ارتهانا بالديون.