حولت الحرب على إيران الأخطار الاقتصادية النظرية طويلة الأجل إلى واقع ملموس. فمنذ 28 فبراير/شباط، أُغلق مضيق هرمز عمليا، مع بعض الاستثناءات، جاء الإغلاق الإيراني للمضيق، وهو الشريان الذي يمر عبره نحو 20 في المئة من تدفقات النفط والغاز العالمية، ردا على الضربات الأميركية والإسرائيلية، ما شل حركة الملاحة التجارية في منطقة الخليج. وصار ما كان يعتبر سيناريو طارئا اختبارا حقيقيا الآن لقوة أنظمة توريد الطاقة في العالم.

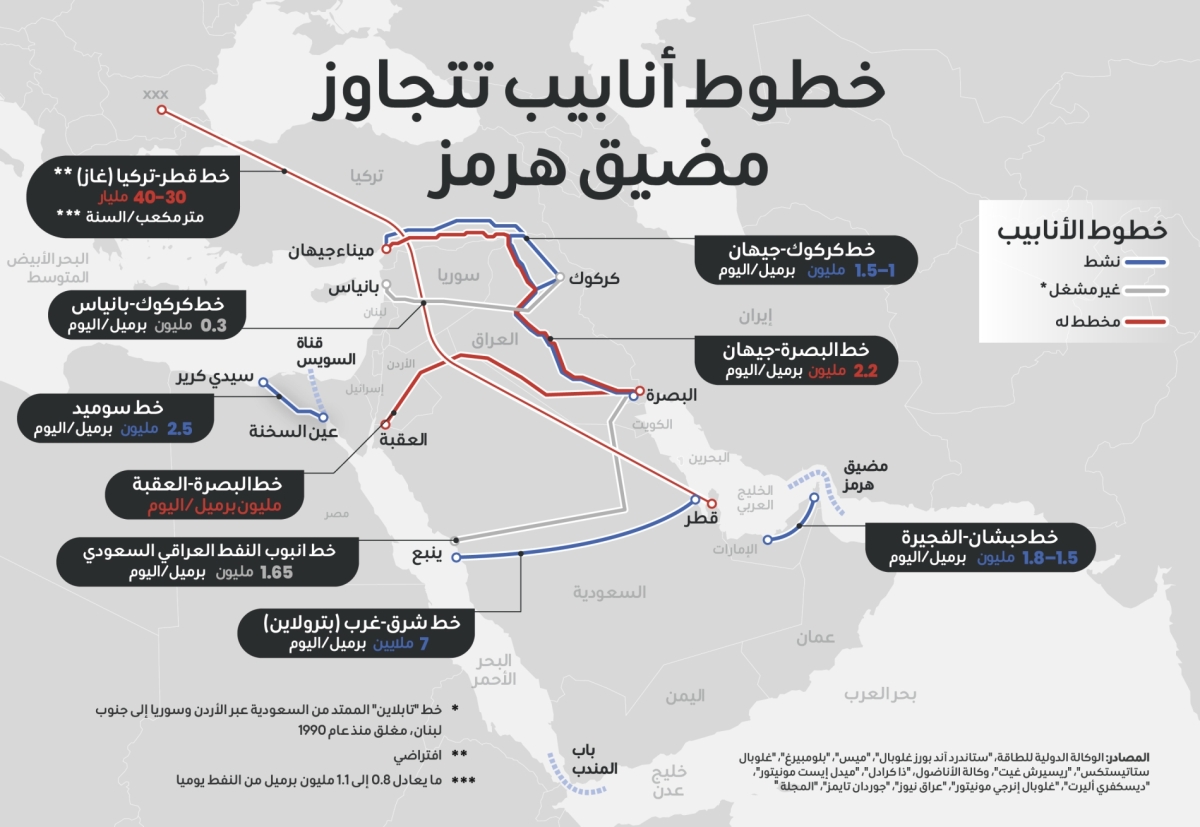

ردا على ذلك، عادت مقترحات تجاوز مضيق هرمز إلى الواجهة، على رأسها تشغيل خطوط أنابيب بديلة لنقل النفط والغاز، كان آخرها ما دعا إليه رئيس الوزراء الإسرائيلي بنيامين نتنياهو منذ أيام، لجهة إعادة النظر في مشروع ربط صادرات الخليج من النفط والغاز بمرفأ حيفا. إلا أن منتجي الخليج يظلون حذرين، مقيدين بالاعتبارات الجيوسياسية، ونقص البنية التحتية، وواقع الأسواق.

وكخطوة لتخفيف الضغط على الأسعار العالمية، قامت كل من المملكة العربية السعودية والإمارات بتفعيل خطي أنابيب شرق–غرب وحبشان–الفجيرة على التوالي، موفرة طرق تصدير بديلة بعيدا عن نقطة الاختناق في مضيق هرمز. ومع ذلك، تكشف الأزمة الراهنة عن أنه حتى لو عملت كل خطوط الأنابيب البديلة بكامل طاقتها، فلن تتجاوز قدرتها الإجمالية ثلثي التدفقات المفقودة عبر مضيق هرمز.

لا شك أن خطوط الأنابيب توفر حماية جزئية من نقاط الاختناق البحرية، مما يمنح الدول سيطرة أكبر على الصادرات ويقلل من تعرضها للصراعات البحرية. لكنها تستبدل مجموعة من الأخطار بأخرى، فهي مسارات ثابتة عرضة للتخريب، وعدم الاستقرار السياسي، ومحدودية التوسع. وعلى عكس ناقلات النفط، لا يمكن تغيير مسارها مع تطور الأزمات.

وفي وقت يمكن لخطوط الأنابيب خفض تكاليف النقل على المدى الطويل، فإن معظم المسارات البديلة تعيد توجيه النفط الخام نحو البحر المتوسط أو البحر الأحمر، مما يجعلها أقل قدرة على المنافسة في الأسواق الآسيوية، حيث تتجه غالبية صادرات الخليج. ويبقى مضيق هرمز، على الرغم من هشاشته، أقصر الممرات وأكثرها كفاءة باتجاه الشرق.