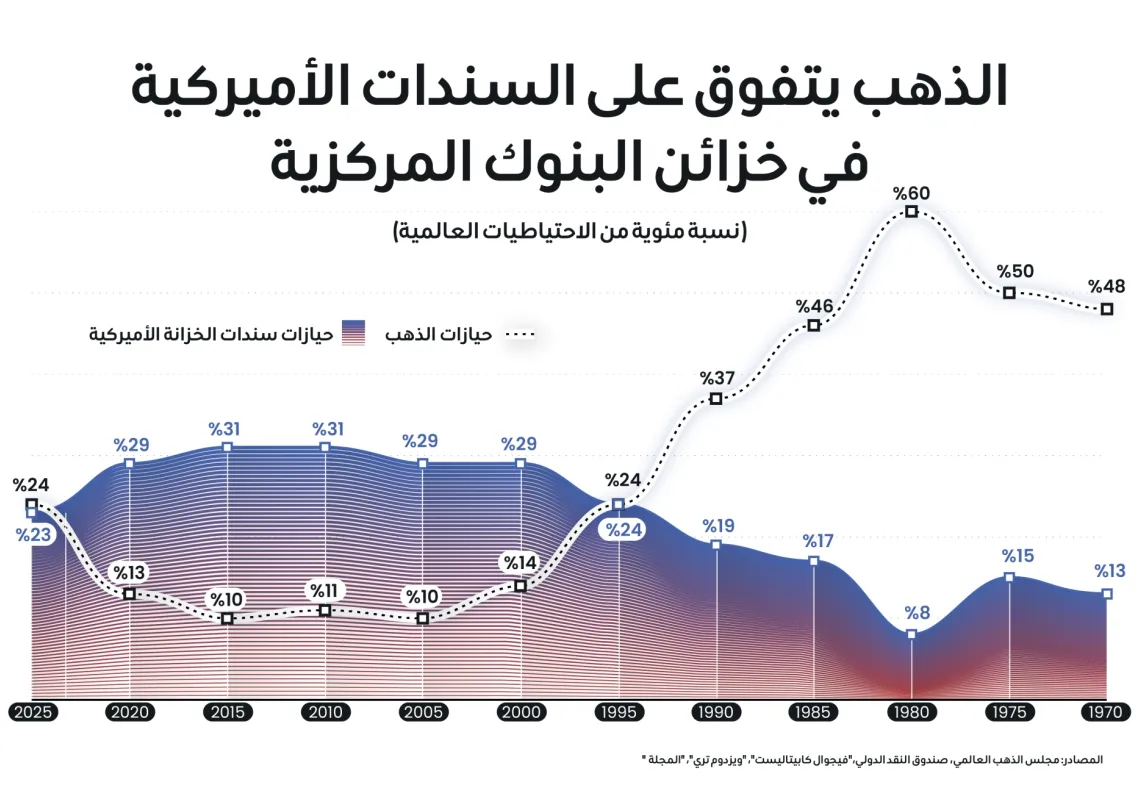

الارتفاع التاريخي الأخير في أسعار الذهب، إلى جانب الزيادة الملحوظة في مشترياته من المصارف المركزية، واستمرار ارتفاع الدين الوطني الأميركي بوتيرة متسارعة ليتجاوز 38 تريليون دولار، أعادت إحياء فكرة إعادة تقييم الاحتياطيات الذهبية التي تمتلكها الخزانة الأميركية، كوسيلة لجمع الأموال من دون رفع الضرائب أو إصدار سندات دين جديدة.

تعود ملكية الاحتياطات الذهبية الأميركية إلى قانون احتياطي الذهب لعام 1934 الذي صدر في عهد الرئيس فرانكلن روزفلت. وبموجب الأمر التنفيذي رقم 6102، الصادر استنادا إلى هذا القانون، صودر الذهب النقدي من المواطنين لصالح وزارة الخزانة في مقابل تعويضات احتسبت وفق السعر الرسمي للأونصة "تروي" (troy) الذي حدد بـ20.67 دولارا آنذاك.

ذهب فورت نوكس المنسي

ومنذ ذلك الحين، منعت الخزانة والمؤسسات المالية من استبدال الدولار بالذهب، وأودع جزء من الذهب المجمع لدى الاحتياطي الفيدرالي ليحتفظ به نيابة عن الخزانة الأميركية في قاعدة فورت نوكس بولاية كنتاكي، إلى جانب احتياطات أخرى موزعة في أقبية الاحتياطي الفيديرالي بنيويورك ودنفر ووست بوينت.

بعد نحو عام، جرى إعادة تقييم ثانية للذهب، رفع بموجبها سعر الأونصة إلى 35 دولارا. وقد ترتب على ذلك زيادة بنسبة 69 في المئة في ثروة الخزانة الأميركية المستندة إلى احتياطاتها الذهبية، في مقابل انخفاض في قيمة الدولار بنحو 41 في المئة أمام الذهب.