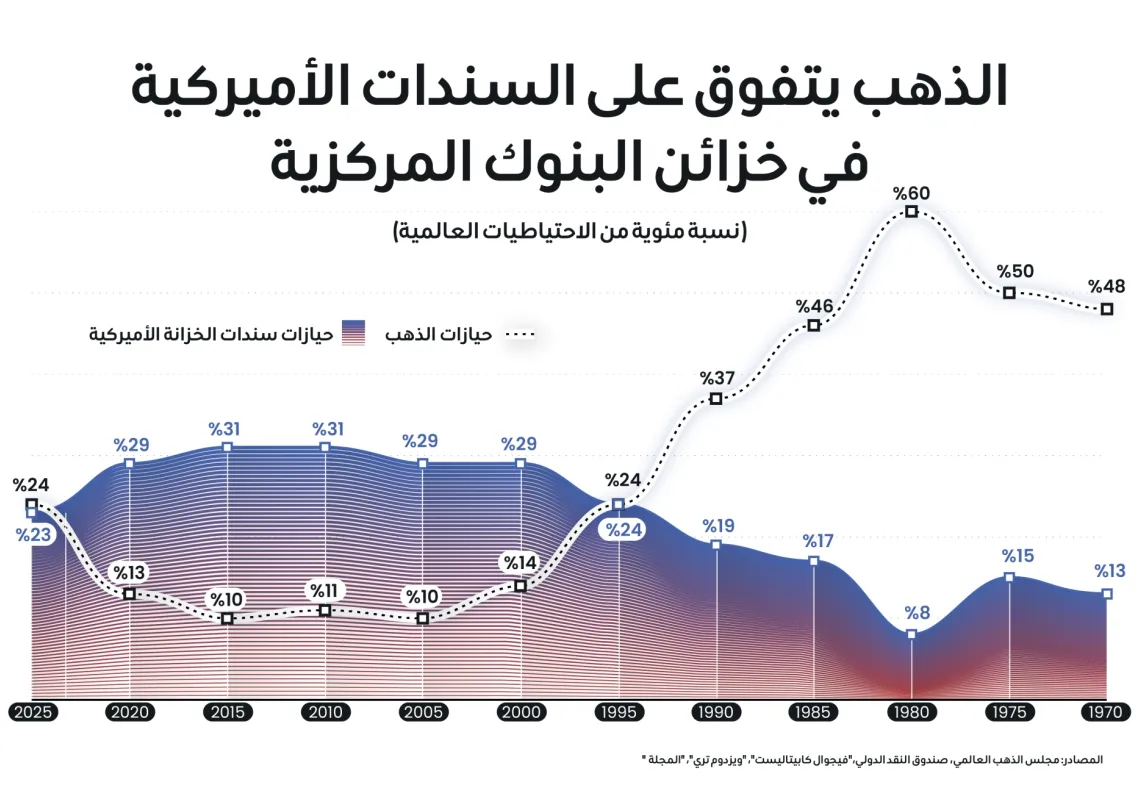

صدر أول قرار أممي يتعلق بالمصارف المركزية عن "المؤتمر المالي الدولي" الذي عقد في بروكسيل عام 1920، وقضى بضرورة إنشاء مصرف مركزي في كل دولة لم ينشأ فيها بعد، بحيث يتولى إصدار النقد الورقي في مقابل ما تختزنه الدولة من ذهب، ويُعتمد هذا النقد كوسيلة دفع قانونية تبرئ الذمة من دون أن تكون هناك إلزامية برد ما يقابله من المعدن الذهبي. وقد جاء هذا القرار نتيجة عاملين أفرزتهما الحرب العالمية الأولى: أولا، ضمور نسبي في المخزون الإجمالي للذهب لدى غالبية الدول بفعل تهريب جزء كبير منه من مناطق القتال إلى الخارج، ولا سيما إلى الولايات المتحدة الأميركية، ثانيا، ارتفاع تكلفة إعادة بناء ما تدمر إلى حد جعل من المستحيل الإيفاء بكل الالتزامات بالذهب المتوافر. أمام هذا الواقع، أصبح فرض التعامل الإلزامي بالنقد الورقي الصادر في مقابل ما تبقى من الاحتياطات الذهبية، الحل الوحيد المتاح.

لم يتأخر الرئيس الفرنسي ريمون بوانكاريه في انتقاد قرار بروكسل سريعا، إذ رأى أن مسألة النقد "من الأمور الجوهرية التي لا ينبغي تركها في يد المصرف المركزي". وأيده في هذا التوجه لاحقا الاقتصادي الشهير ميلتون فريدمان، قبل أن يأتي ويل روجرز، الساخر الأميركي اللامع، ليضع المصرف المركزي في مصاف أعظم ثلاثة ابتكارات عرفتها البشرية منذ فجر التاريخ، إلى جانب النار والعجلة.

وضع ترتيب بروكسل حدا للممارسات التي دأبت عليها بعض المصارف سابقا، حين كانت تصدر شهادات قابلة للتداول تستخدم في إيفاء الالتزامات ويمكن حامليها استبدالها بالذهب عند الطلب. وكانت من أوائل الدول التي احترفت مصارفها هذا النشاط باكرا: السويد عام 1618، فرنسا عام 1800، هولندا عام 1814، والدانمارك واليابان عام 1818.

ما هي الأهداف الأساسية لإنشاء المصارف المركزية؟

أوكل إلى المصارف المركزية عند نشأتها هدفان رئيسان: يتمثل الأول في الحفاظ على استقرار الأسعار ضمن الإطار النقدي المعمول به. ففي ظل نظام سعر الصرف الثابت الذي أرست دعائمه اتفاقات "بريتون وودز"، كان تحقيق هذا الهدف يتم بسهولة نسبيا عبر الحفاظ على قيمة العملة الوطنية في مقابل الذهب أو الدولار، وذلك من خلال تدخل المصرف المركزي لشراء الذهب أو الدولار وبيعهما وفق سعر محدد سلفا، بما يضمن الحفاظ على نسب التعادل بين العملات. أما بعد الانتقال إلى نظام سعر الصرف العائم إثر فك الارتباط بين الذهب والدولار في أوائل السبعينات، فقد ازدادت المهمة تعقيدا، إذ بات على المصارف المركزية إدارة الكتلة النقدية وتوجيهها وفق آليات وتقويمات دقيقة تضمن استقرار الأسعار. أما الهدف الثاني، فتمثل في تأدية الخدمات المصرفية للدولة وتلبية احتياجاتها في أوقات الأزمات.