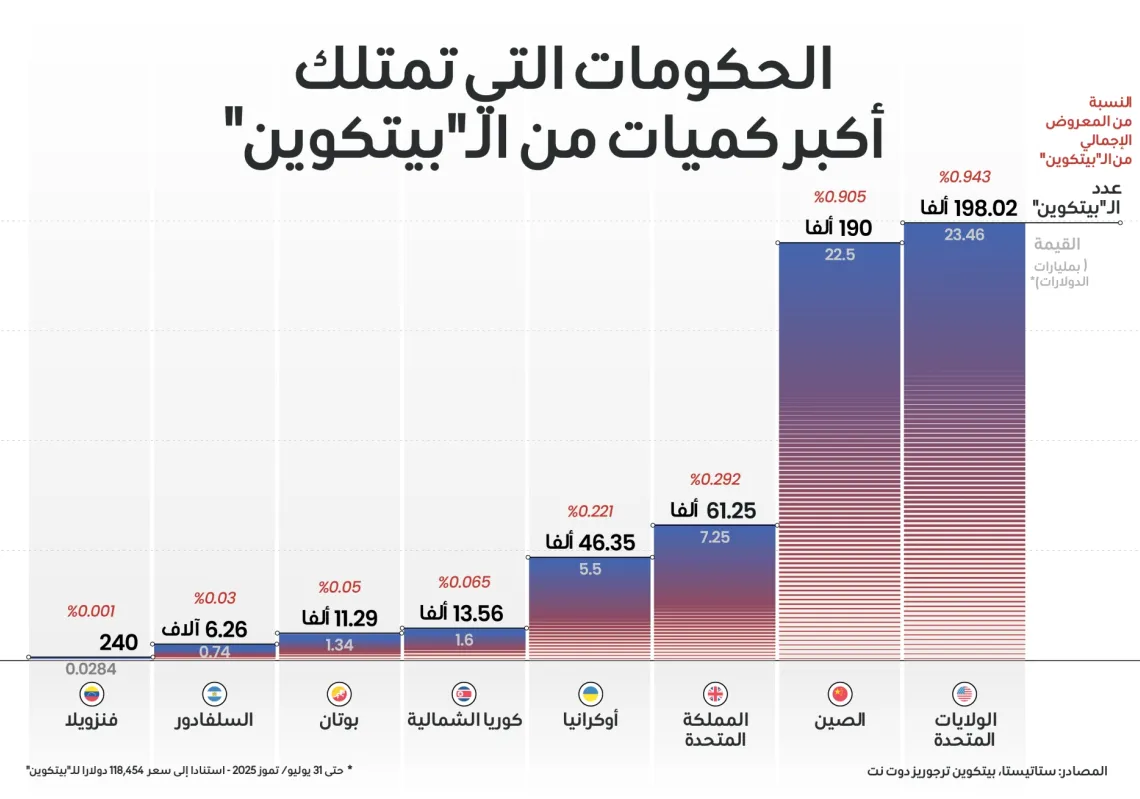

هزت الأزمة المالية العالمية عام 2008 ثقة الناس بالمصارف والسلطات الناظمة لها والمشرفة عليها، تلاها ظهور عملة "البيتكوين" المشفرة، وتقنية سلسلة الكتل الـ"بلوك تشين" التي ترتكز عليها، لتبشر بعصر جديد من اللامركزية والديمقراطية في عالم الخدمات المالية.

لم يعد التحكم بالمال حكرا على الحكومات والمصارف، بما فيها المصارف المركزية، بل يخضع لتكنولوجيات وبرمجيات وشبكات إلكترونية وبروتوكولات تتجاوز سلطة أي دولة. باتت شبكات العملات المشفرة وصدقيتها تعتمد بشكل متزايد، ليس فقط على أسس الاقتصاد الكلي، وإنما أيضا على القوة التكنولوجية وأمن البنية التحتية، في إطار نظام نقدي عالمي ماض في إعادة التشكل.

ظهرت المشكلة حين اندفع المضاربون سريعا إلى السوق. وبدلا من إنفاق الـ"بيتكوين" وغيرها من الأصول المشفرة، لجأوا إلى اكتنازها على أمل أن تستمر أسعارها في الارتفاع، فتحولت العملات المشفرة إلى أداة مضاربة لتحقيق الثراء السريع والمريح، مما جعل استخدامها في المعاملات معقدا نظرا لتقلب أسعارها ككرة الـ"يويو". فكيف يمكن دفع ثمن شيء باستخدام أصل لا يمثل مخزنا مستقرا للقيمة أو وحدة حساب موثوقا بها؟

أدت هذه العيوب إلى ظهور فئة جديدة من العملات المشفرة قابلة للتحويل عند الطلب إلى أصول مستقرة. غير أن هيئة السلوك المالي البريطانية رفضت تسميتها بـ"العملات المستقرة"، معتبرة أن هذا الاستقرار مزعوم ولا يتجاوز حدود الطموح، وحذرت من منح تصنيفات رسمية وقانونية لهذه الأدوات الرقمية التي يمكن شراؤها وتداولها عبر الإنترنت واستخدامها في عمليات الدفع والتحويل.