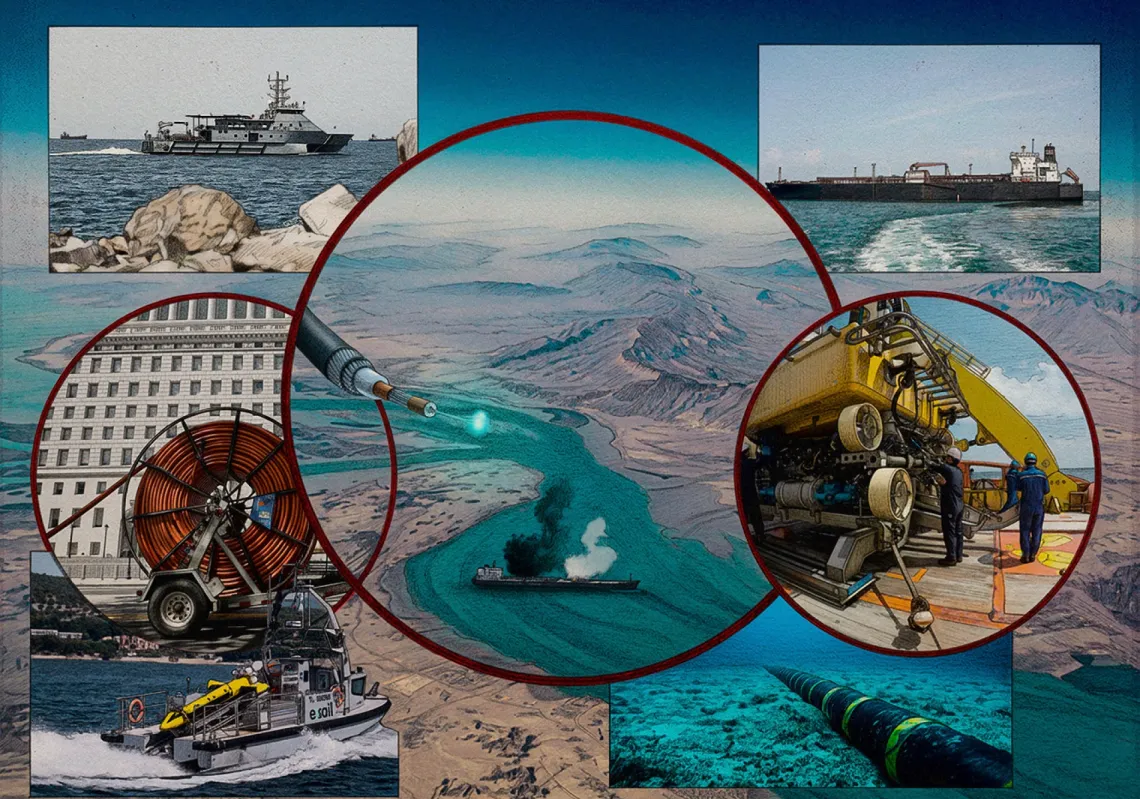

يختزل مضيق هرمز، في الوعي العام، كونه شريان الطاقة العالمي. لكن هذه الصورة، على الرغم من صحتها، تخفي طبقة أعمق من التعقيد في بنية الاقتصاد الحديث. فالعالم لم يعد يعتمد على تدفق الطاقة التقليدية من نفط وغاز فقط، بل أيضا على منظومة دقيقة من المدخلات غير المرئية التي ترفد تطور التكنولوجيا المتقدمة، لا سيما الذكاء الاصطناعي، وهي تشمل غازات صناعية نادرة، يتصدرها غاز الهيليوم، بوصفه عنصرا حاسما في صلب هذه المنظومة.

فأشباه الموصلات والرقائق الإلكترونية التي تشغل مراكز البيانات وأنظمة الذكاء الاصطناعي ليست مجرد نتاج سيليكون متطور، بل ثمرة عمليات بالغة الحساسية تتطلب بيئة فائقة النقاء والتبريد داخل مصانعها، تعتمد بشكل أساس على غاز الهيليوم. وفي ظل تسارع الطلب العالمي على نماذج الذكاء الاصطناعي والحوسبة السحابية، تصبح أي صدمة في إمدادات هذا الغاز بمثابة تهديد مباشر لسلاسل الإنتاج التكنولوجي.

تكمن المعضلة في أن الهيليوم لا ينتج بمعزل عن صناعة الطاقة، بل يستخرج كمنتج ثانوي من الغاز الطبيعي المسال، مما يجعل إمداداته مرتبطة جغرافيا بمراكز محدودة مثل قطر، التي تشهد منشآت الطاقة لديها اعتداءات إيرانية متكررة منذ بدء الحرب الأميركية الإسرائيلية على إيران، خلفت أضرارا جسيمة ودفعت قطر إلى وقف إنتاج الغاز المسال وإعلان "القوة القاهرة" على عقود التوريد.