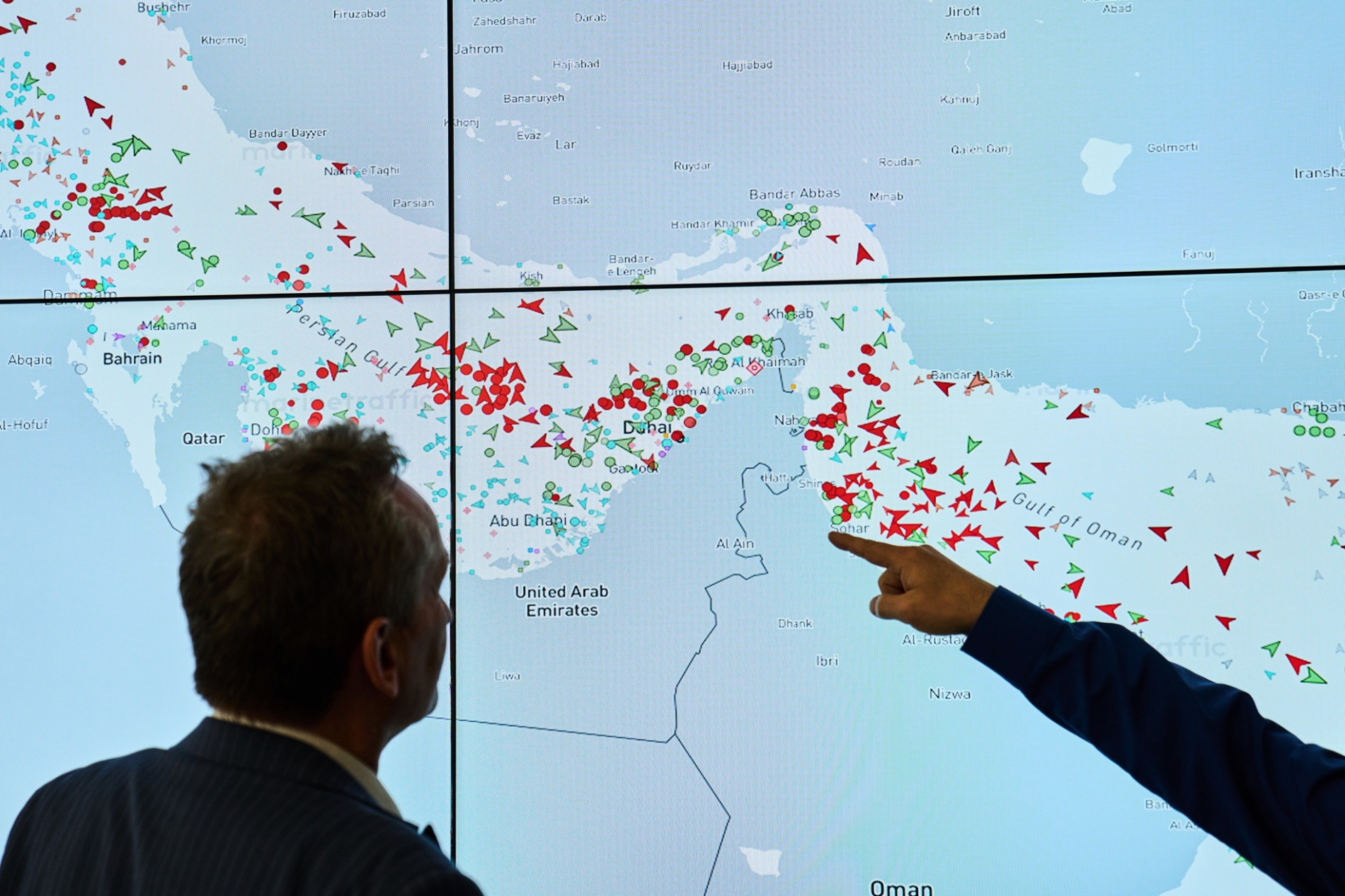

بعد مرور 60 يوما على بدء الحرب على إيران، لم يعد ما يشهده العالم مجرد تقلبات في أسعار الطاقة، بل هو تحول قسري في بنية الاقتصاد العالمي. مع اضطراب تدفقات النفط والغاز والامدادات الاستراتيجية عبر مضيق هرمز، الشريان الذي يمر عبره نحو خمس الاستهلاك النفطي العالمي، دخل العالم فعليا مرحلة "إقتصاد الأزمة"، حيث تتحول الجغرافيا إلى عامل تسعير، والأخطار إلى جزء من تكلفة كل برميل نفط وأي سلعة أو خدمة.

تجاوزت الصدمة الراهنة حدود الإقليم، إذ تحولت إلى اختبار غير متكافئ يضرب الاقتصادات بحسب درجة اعتمادها على الطاقة المستوردة والواردات الحيوية التي تمر عبر المضيق. آسيا، التي تعتمد بشكل كبير على نفط الخليج، تواجه ضغوطا مباشرة على النمو والتضخم، مع تهديدات إضافية تطال سلاسل صناعاتها التصديرية. أوروبا، التي لم تتعاف بالكامل من صدمة الغاز الروسي، تجد نفسها أمام موجة جديدة من ارتفاع الأسعار واضطراب الإمدادات تهدد صناعاتها الثقيلة وتقوض قدرتها التنافسية. أما الدول المنخفضة الدخل، فتدفع الثمن الأكبر عبر تضخم أسعار الغذاء والأسمدة، بما يفاقم هشاشة الأمن الغذائي وأخطار عدم الاستقرار في هذه الدول.

تشير تقديرات وكالة الطاقة الدولية إلى أن ما يحدث يمثل أحد أخطر اختبارات أمن الطاقة في العقود الأخيرة، فيما يحذر صندوق النقد الدولي من سيناريوهات قد تدفع النمو العالمي إلى مستويات متدنية وترفع التضخم بشكل واسع.