ينتظر الموافقة النهائية لمجلس الشيوخ الأميركي بالغالبية البسيطة على تعيين كيفن وارش خلفا لجيروم باول على رأس الاحتياطي الفيديرالي، وذلك بعد مصادقة لجنة الشؤون المصرفية والإسكان والشؤون الحضرية في مجلس الشيوخ على عضويته في مجلس "الفيديرالي"، وتثبيته صار في حكم المؤكد. وقرار اللجنة ما كان ليصدر لولا إعلان جانين بيرو، المدعية العام لمنطقة كولومبيا (واشنطن العاصمة)، إحالة التهم الموجهة ضد باول في شأن تجاوزات في تكاليف تجديدات عقارين تابعين للاحتياطي الفيديرالي إلى المفتش العام لدى الأخير، بعد إسقاط وزارة العدل تحقيقها الجنائي مؤقتا.

إذ اعتبر قرار الإحالة تجميدا أو حتى إسقاطا لهذه التهم، مما أزال تحفط السيناتور الجمهوري، توم تيليس الذي سبق له أن صرح علنا بأنه سيرفض التصويت لصالح وارش طالما بقي باول خاضعا لتحقيق يعتبره غير مبرر. يعتبر تيليس صوتا مؤثرا في لجنة الشؤون المصرفية، بسبب الهامش الضيق للغالبية الجمهورية في هذه اللجنة (13 صوتا للجمهوريين في مقابل 11 للديمقراطيين)، مما يجعل أي انشقاق جمهوري قادرا على تعطيل تمرير الترشيحات. وبدون دعمه يتخوف الجمهوريون من الوصول إلى طريق مسدود، خصوصا أنه لن يترشح لإعادة انتخابه السنة الجارية، مما يجعله أقل عرضة للضغوط السياسية من قبل جناح "لنجعل أميركا عظيمة مجددا".

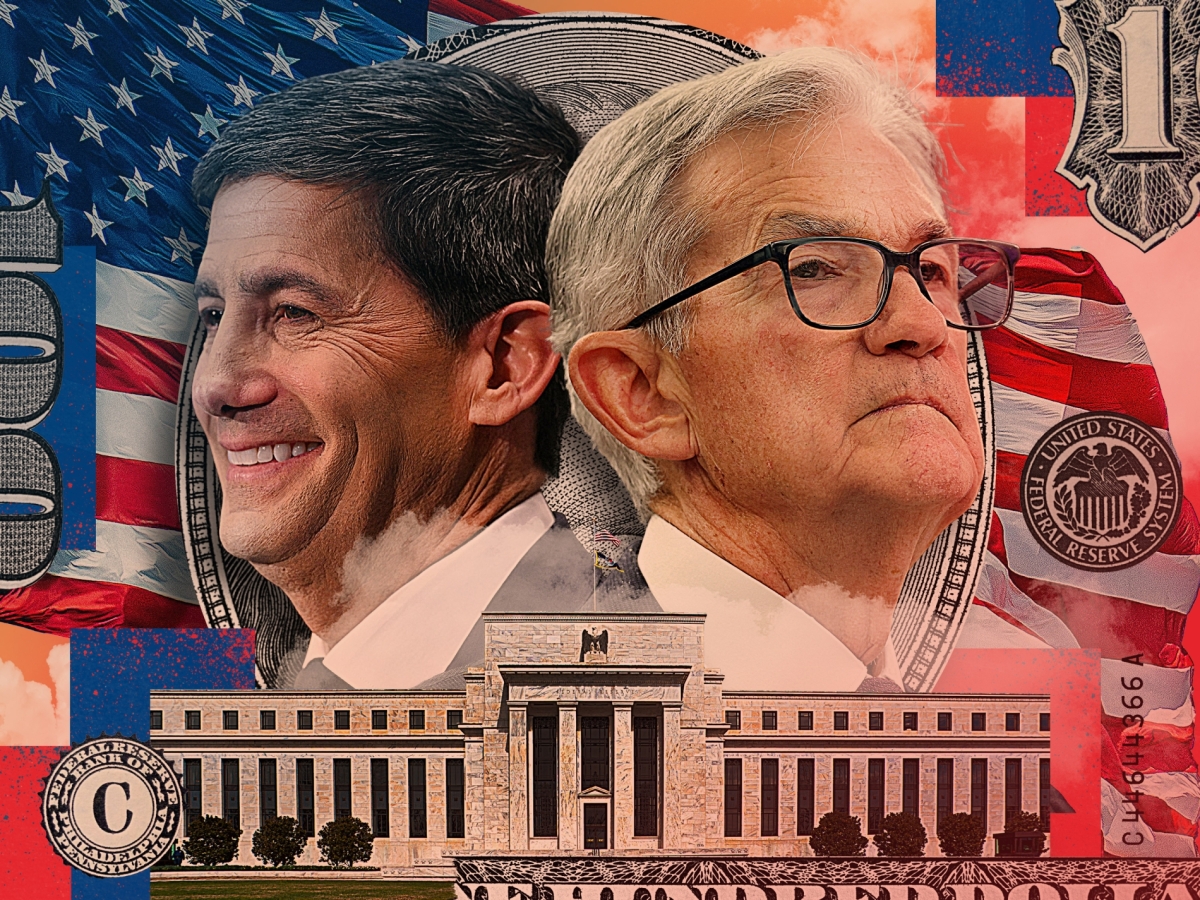

أثارت سيرة وارش الاستثنائية حماسة كبيرة في جلسة استماع لجنة الشؤون المصرفية للمصادقة على ترشيحه، إذ ينظر إليه كثير من الجمهوريين ودوائر "وول ستريت" باعتباره مرشحا يتمتع بخبرة واسعة في السياسة النقدية والأسواق المالية، بحكم عضويته السابقة في مجلس الاحتياطي الفيديرالي وخلفيته في القطاع المالي، مما عزز الانطباع بأنه يمتلك المؤهلات التقليدية المتوقعة لرئاسة البنك المركزي الأميركي. تضاهي مسيرته الأكاديمية مسيرة النخبة الأميركية العريقة: شهادة في السياسة العامة، ثم دراسة القانون. من بعدها، انضم إلى حيث ترقى إلى منصب نائب الرئيس في قسم عمليات الاندماج والاستحواذ.

وفي عام 2002، ترك وارش "وول ستريت" لينضم إلى إدارة جورج دبليو بوش كمستشار اقتصادي في البيت الأبيض، متخصصا في تدفقات رأس المال والأسواق المالية. وعمل مساعدا خاصا للرئيس للشؤون الاقتصادية في البيت الأبيض بين عامي 2002 و2006. وفي عام 2006، عينه بوش عضوا في مجلس محافظي الاحتياطي الفيديرالي عن عمر 35 عاما، ليصبح أصغر محافظ في تاريخ مجلس الاحتياطي الفيديرالي.