وثيقة أميركية لتحويل سوريا نقطة ربط لخطوط الطاقة... و"المجلة" تنشر مضمونها

خطة السفير توم براك في ظل اضطراب الممرات البحرية

المجلة

وثيقة أميركية لتحويل سوريا نقطة ربط لخطوط الطاقة... و"المجلة" تنشر مضمونها

لندن - "المجلة"

آخر تحديث

عاد النفط السوري إلى المشهد مجددا، لكن ليس بوصفه قضية اقتصادية عالقة أُحييت مع زوال النظام السابق، إنما باعتباره خيارا ذا وزن يُستأنف تنفيذه في ظل متغيرات جيو-سياسية غير مستقرة. وقد شكلت حملات "الغضب الملحمي" عاملا محوريا لذلك. فعلى الرغم من استمرار توقف التصعيد باتفاق هدنة "هشة" و"مؤقتة" بين واشنطن وتل أبيب وطهران الآن، أدت الحرب إلى إغلاق مضيق هرمز الذي أثّر في تدفقات الطاقة عالميا، ودفع الولايات المتحدة إلى البحث عن بدائل "تحت السيطرة"، خاصة مع احتمالات توقف حركة النقل عبر باب المندب.

وقد تكون دمشق جزءا من الحلول غير التقليدية حسب وثيقة أعدها المبعوث الأميركي إلى سوريا توم براك وحصلت "المجلة" على نسخة منها. فالتغيرات الحالية دفعت صناع القرار للنظر شمالا في حين لم يعد الاعتماد على المعابر التقليدية أمرا مضمونا.

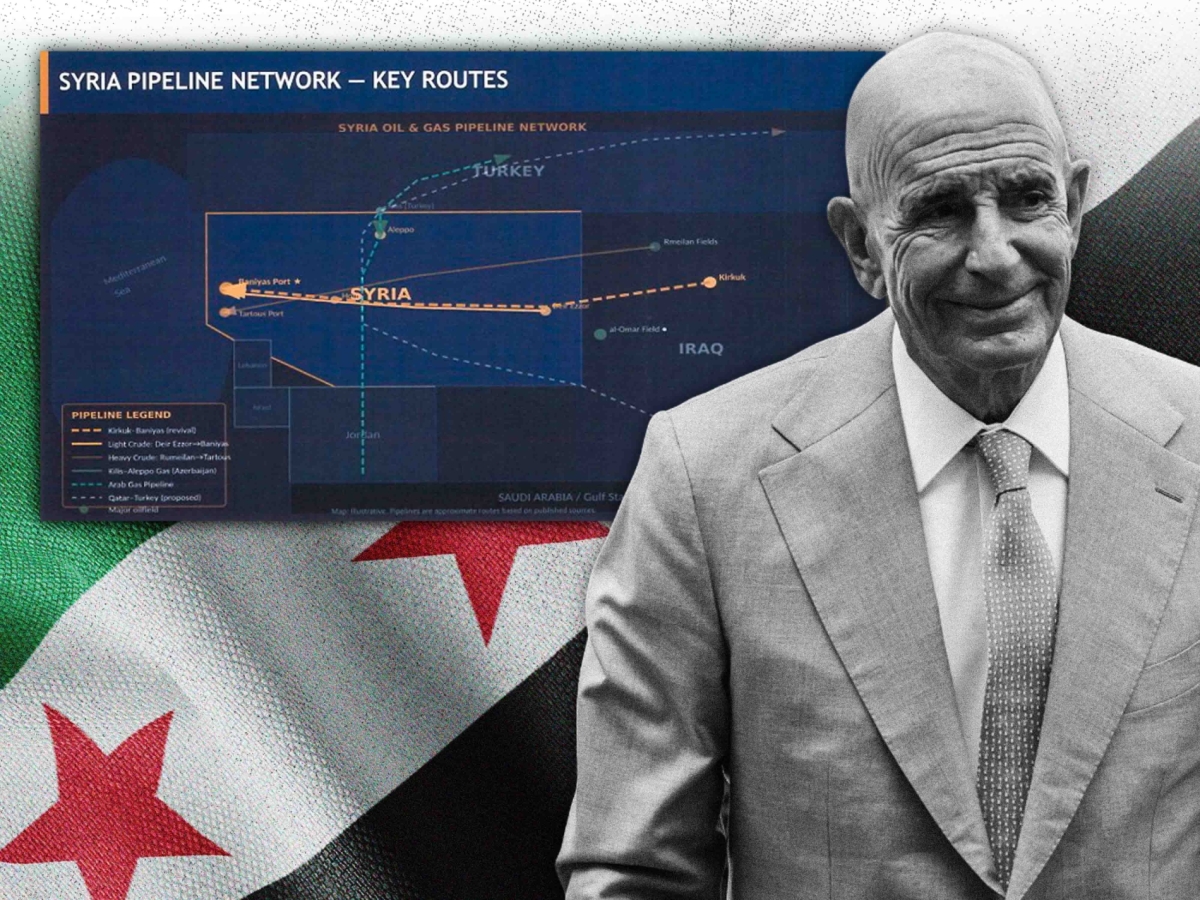

تحتل سوريا، على الرغم من تعقيداتها، مكانة استراتيجية، إذ لا يمكن تجاهل موقعها الجغرافي بعد اليوم. وتتيح موانئ بانياس وطرطوس التصدير المباشر إلى أوروبا، فيما تمثل سوريا المسار البري الوحيد القابل للحياة بين العراق والخليج من جهة، وتركيا والاتحاد الأوروبي من جهة أخرى.

قد تكون دمشق جزءا من الحلول غير التقليدية. فالتغيرات الحالية دفعت صناع القرار للنظر شمالا في حين لم يعد الاعتماد على المعابر التقليدية أمرا مضمونا

بالتالي، ما كان مستبعدا أصبح قيد النقاش الآن، وقد تكون اللحظة المناسبة لخيارات مختلفة. يتيح هذا التموضع تجاوز الغاز الروسي ومنافسة طموحات ممرات الطاقة الإسرائيلية.

لا يأتي هذا التحول من فراغ

منذ سقوط نظام بشار الأسد في 8 ديسمبر/كانون الأول 2024، تسارعت خطوات إعادة تأهيل القطاع النفطي، فألغي "قانون قيصر" في ديسمبر/كانون الأول 2025، وعادت تحويلات "سويفت" منتصف العام نفسه، وأُعيد تأسيس الشركة السورية للبترول بمرسوم رئاسي لتكون كيانا موحدا يدير كامل سلسلة القيمة. كما شكلت مشاركة سوريا في مؤتمر سيراويك ( CERAWeek) في هيوستن في مارس/آذار 2026 إشارة واضحة إلى انفتاحها على الشراكات الدولية، خصوصا الأميركية.

عامل يشغل خط أنابيب، مع بدء سوريا نقل النفط لأول مرة منذ سقوط نظام بشار الأسد، في ميناء طرطوس، سوريا، 1 سبتمبر 2025

ميدانياً، استعادت دمشق في 18 يناير/كانون الثاني 2026 السيطرة على أبرز الحقول، بما فيها العمر وكونوكو والتنك ورميلان والسويدية، ما أعاد نحو 70 في المئة من الاحتياطيات إلى سلطة الدولة، بعد تفاهم مع قوات سوريا الديمقراطية "قسد". بالتوازي، أكدت الإدارة الجديدة للقطاع إمكان استئناف الصادرات وعودة الشركات الغربية، مدعومة بإصلاحات تشريعية سمحت بملكية أجنبية كاملة للمشاريع، وتعهدات استثمارية خليجية بلغت 28 مليار دولار.

توقيع مذكرات تفاهم مع شركات أميركية كبرى

في فبراير/شباط 2026، وقّعت الشركة السورية للبترول مذكرة تفاهم مع شركة شيفرون (Chevron) الأميركية وباور إنترناشونال هولدينج (Power International Holding) القطرية للتنقيب عن النفط والغاز في المياه الإقليمية السورية. وعلى هامش التوقيع، أشاد براك، خلال كلمة له بقيادة الرئيس السوري أحمد الشرع، قائلاً: "سوريا تبهرنا بقيادة الرئيس أحمد الشرع". معتبراً أن "القيادة السياسية ركيزة أساسية في بناء مرحلة التعافي والاستقرار".

وفي الشهر نفسه، أعلن أن شركات بايكر هيوز (Baker Hughes) وهنت إنرجي (Hunt Energy) وأرجنت أل أن جي (Argent LNG) الأميركية، إلى جانب شركة طاقة وأكوا باور السعوديتان، تتجه لتشكيل تحالف لاستكشاف وإنتاج النفط والغاز في شمال شرق سوريا. وسيشمل المشروع ما بين أربعة وخمسة مواقع استكشافية في المنطقة الشمالية الشرقية.

وفي 5 أبريل/نيسان الجاري، وقعت الشركة السورية للبترول عقداً مع شركة "أديس" السعودية، يشمل أعمال صيانة وتطوير الآبار الحالية وحفر آبار استكشافية جديدة، متوقعة تحقيق زيادة في إنتاج الغاز تصل إلى 25 في المئة بعد الأشهر الستة الأولى.

وتجري سوريا حالياً محادثات مع شركات طاقة دولية كبرى لمنحها تراخيص لاستكشاف النفط والغاز، في ظل تقديرات تشير إلى وجود احتياطيات غازية غير مكتشفة قد تصل إلى تريليونات الأمتار المكعبة.

وكانت الشركة السورية للبترول قد وقّعت نهاية العام الماضي، مذكرة تفاهم مع كونوكو فيليبس (ConocoPhillips) ونوفاتيرا (Novatera) الأميركيتين، بهدف تطوير قطاع الغاز وتعزيز الإنتاج من الحقول القائمة، إلى جانب مذكرة مماثلة مع دانة غاز (Dana Gas) الإماراتية لإعادة تطوير وتوسعة عدد من الحقول الاستراتيجية.

تجري سوريا حاليا محادثات مع شركات طاقة دولية كبرى لمنحها تراخيص لاستكشاف النفط والغاز، في ظل تقديرات تشير إلى وجود احتياطيات غازية غير مكتشفة قد تصل إلى تريليونات الأمتار المكعبة

بالتوازي، تواصل الشركة السورية للبترول محادثاتها مع شركات دولية مثل "إيني" و"بي بي"، مع استعداد دمشق لفتح المجال أمام استثمارات روسية وصينية، وفقا لتصريحات يوسف قبلواي، الرئيس التنفيذي للشركة.

وتتوقع الحكومة السورية تحقيق قفزة بنحو 149 في المئة في إيراداتها العامة خلال عام 2026، مدفوعة أساسا بعائدات النفط والغاز.

في الأرقام

بلغت ذروة إنتاج النفط في سوريا قبل الحرب عام 2011، نحو 380,000 برميل يوميا، في حين انحدر هذا الرقم بسبب الحرب وتضرر البنية التحتية ليبلغ نحو 110,000 برميل يوميا في بداية 2026.

حقل الرميلان النفطي شمال شرق سوريا، بالقرب من الحدود التركية، 8 يناير 2025

وتُقدَّر الاحتياطات القابلة للاستخراج بـ2.5 مليار برميل في مقابل إمكانات لإيرادات سنوية إذا ما أُعيدت الحقول إلى العمل بـ4.6–6.1 مليار دولار. وتشير دراسة أجرتها المؤسسة العامة للنفط عام 2010، إلى أن الاحتياطات النفطية في سوريا تقدّر بنحو 27 مليار برميل من النفط، و678 مليار متر مكعب من الغاز، دون احتساب احتياطيات المناطق البحرية.

صعوبات وأكلاف تواجه البنية التحتية

أعلنت الحكومة السورية أن إجمالي خسائر قطاع النفط منذ اندلاع الحرب في 2011 بلغ أكثر من 115 مليار دولار. وتراجع إنتاج حقل التنك بنسبة 97.5 في المئة. وتوقف مجمع غاز كونوكو الذي ينتج 13 مليون م³/يوم بالكامل، فيما انخفضت طاقة المصافي في حمص وبانياس من 250,000 إلى 50,000 برميل يوميا. وتضررت شبكة الأنابيب على نطاق واسع، ولم يبق صالحا من شبكة الكهرباء، سوى 37 في المئة على مستوى البلاد.

ويحتاج أكثر من 1,000 كلم من الشبكة في شمال شرق سوريا إلى استبدال كامل. وقال قبلاوي إن الشبكة "تدهورت بشدة بفعل الترسبات الكيميائية والأملاح". وحسب الخطة الأميركية، تبلغ تكلفة إعادة تأهيل منظومة الطاقة في الشمال تبلغ 30 مليار دولار.

مقترح أميركي لإعادة التأهيل

ستتطلب إعادة تأهيل حقول النفط السورية العمل وفق 3 مراحل تبدأ عام 2026 وصولا إلى عام 2030، حسب المخطط الأميركي.

تشمل المرحلة الأولى تنفيذ أعمال صيانة منخفضة التكلفة للآبار وإصلاحات أساسية للبنية التحتية. وتستهدف رفع الإنتاج 45,000 برميل يوميا، ورفع إنتاج الغاز 25–50 في المئة عبر اتفاقيات فنية مدعومة سعوديا.

يحتاج أكثر من 1,000 كلم من الشبكة في شمال شرق سوريا إلى استبدال كامل، وتبلغ تكلفة إعادة تأهيل المنظومة 30 مليار دولار

أما في المرحلة الثانية (2027–2028)، فسيجري تركيب أنظمة حقن المياه وتقنيات الرفع الاصطناعي، وتأهيل خطوط الأنابيب، وترقية مصافي حمص وبانياس، فضلا عن إطلاق مصفاة جديدة بسعة 150,000 برميل يوميا. وفي المرحلة الثالثة (2028–2030)، سيعاد تطوير الحقول بالكامل، وتُبنى بنية الاستكشاف البحري، ويُطرح خط تصدير غاز إلى تركيا وأوروبا. قد تعود القدرة إلى 380,000 برميل يوميا أو أكثر، لكن ذلك يحتاج أمنا وحوكمة واستثمارا مستداما على مدى أكثر من 4 أعوام، حسب المخطط الأميركي.

وتقترح الخطة الأميركية أولويات خلال 90 يوما تبدأ بمرحلة فورية تشمل تنسيقا مؤسسيا، وتخفيف القيود القانونية، وإجراء تقييمات ميدانية، وتقديم نماذج تعاقدية واضحة لجذب الاستثمارات.

وتركز المرحلة القصيرة الأجل (60 يوما) على إنشاء قنوات مصرفية موثوق بها، واعتماد التحكيم الدولي، وإطلاق تراخيص بحرية شفافة، ووضع إطار مالي واضح بدعم دولي.

أما المرحلة المتوسطة (حتى 90 يوما) فتركز على طرح مناقصات لإعادة تأهيل البنية التحتية، وتوقيع شراكات لنقل التكنولوجيا، وتوفير تقييمات أمنية، وتفعيل أدوات تمويل وتأمين لدعم الاستثمارات.

في المقابل، تبقى التحديات الهيكلية قائمة، من هشاشة الحوكمة والمخاطر الإقليمية إلى ضعف البنية التحتية والنظام المالي، مما يجعل مسار التعافي بطيئا ومشروطا بتحقيق قدر أكبر من الاستقرار السياسي والأمني.

حظوظ وتحديات خطوط النفط السورية

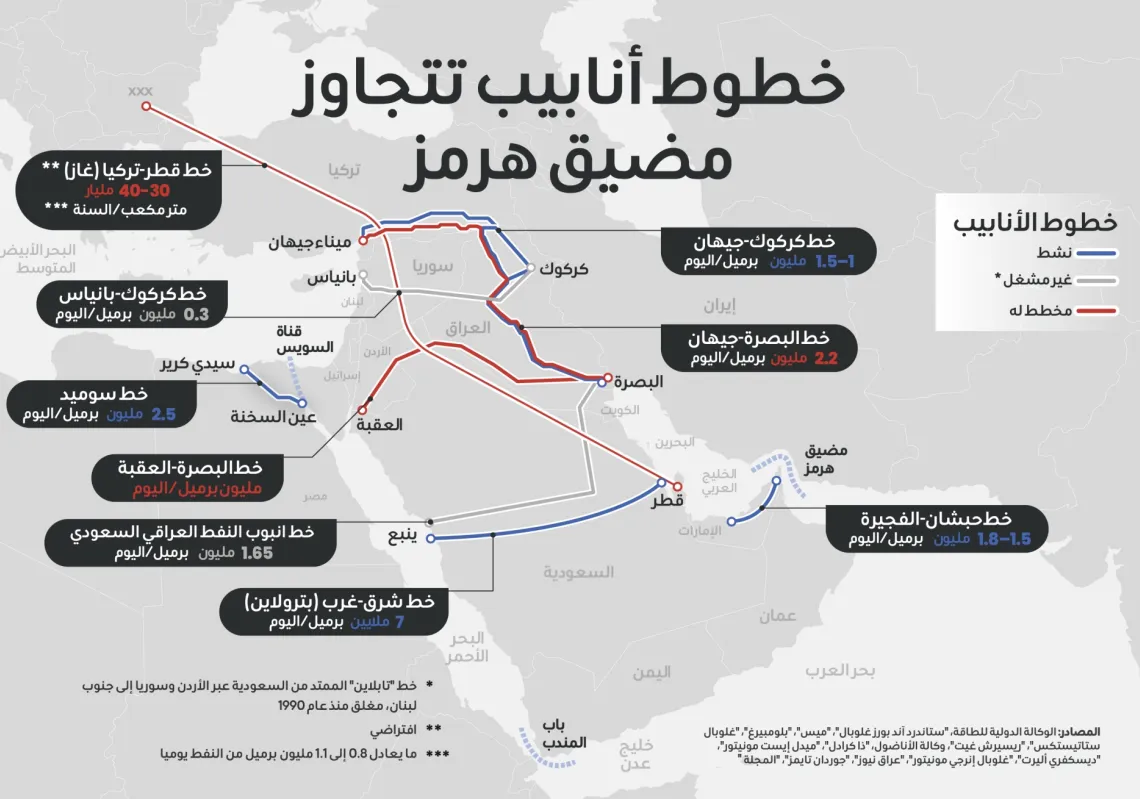

يمثل مشروع إحياء خط كركوك–بانياس، الممتد من العراق عبر سوريا إلى المتوسط الفرصة الأولى حسب المخطط الأميركي. وهو يتطلب استثمارا بنحو 4.5 مليار دولار خلال 36 شهرا، بعد توقفه منذ 2003. واتفقت بغداد ودمشق لإحيائه في أغسطس/آب 2025 عبر إنشاء خطين بسعة 1.5 مليون برميل يوميا، مما قد يدرّ على سوريا نحو 200 مليون دولار سنويا من رسوم العبور، مع إمكان تمديده لاحقا إلى ميناء طرابلس في لبنان.

أما الفرصة الثانية، فتتمثل بخط غاز قطر– تركيا، وهو مشروع ذو طابع جيوسياسي يربط الخليج عبر الأردن وسوريا بتركيا ثم أوروبا. وكان قد عُطّل عام 2009 تحت ضغط روسي قبل أن يعود إلى الواجهة بعد سقوط الأسد. وهو يهدف إلى نقل غاز حقل الشمال القطري إلى الأسواق الأوروبية عبر مسار "تاناب"، متجاوزا الإمدادات الروسية.

لقطة جوية بطائرة مسيّرة تظهر خزانات تخزين النفط، مع بدء سوريا نقل النفط لأول مرة منذ سقوط نظام بشار الأسد، في ميناء طرطوس، سوريا، 1 سبتمبر 2025

والفرصة الثالثة، فتتثمل في خط غاز أذربيجان – كيليس – حلب، وهو أول ممر طاقة عامل منذ الحرب. وقد نُفّذ من كيليس في تركيا إلى حلب بطاقة تبلغ 1.2 مليار متر مكعب سنويا، ودخل الخدمة في أغسطس/آب 2025 بموجب اتفاق مع شركة "سوكار"، ليغذي محطة حلب الحرارية بنحو 900 ميغاواط، مع إمكان تمديده جنوبا نحو حمص.

أما الفرصة الرابعة، فتشمل تمديد خط الغاز العربي، الممتد من مصر عبر الأردن وسوريا إلى تركيا. وهو مشروع إقليمي موجه نحو أوروبا، ويشكل الجزء السوري حلقة الربط البرية الأساسية على الرغم من بقائه مهملا جزئيا، فيما تبحث تركيا سبل إحيائه لتمكين تصدير الغاز المصري والإسرائيلي إلى الأسواق الأوروبية.

يمثل مشروع إحياء خط كركوك–بانياس، الممتد من العراق عبر سوريا إلى المتوسط الفرصة الأولى. وهو يتطلب استثمارا بنحو 4.5 مليار دولار خلال 36 شهرا

ويتوقع براك انطلاق تعافٍ تدريجي لقطاع الطاقة في سوريا. يبدأ بإصلاحات محدودة في 2026، ثم يتسارع في 2027 مع استكمال دراسات جدوى خط كركوك–بانياس، وتمديد الغاز الأذربيجاني، وتحديث المصافي، وصولا إلى إعادة بناء الخط بالكامل خلال نحو ثلاث سنوات، بالتوازي مع حسم مشاريع كبرى مثل خط قطر–تركيا واستمرار الاستكشاف البحري.

مشهد التهديدات التي تواجه خط الأنابيب

تعكس مشاريع الأنابيب تعقيدات جيوسياسية عميقة، إذ تعثرت مبادرات كبرى مثل محور نابوكو وخط قطر–تركيا بفعل ضغوط روسية ورفض إقليمي، فيما سعت سوريا تاريخيا إلى التموضع كمركز طاقة إقليمي يربط مسارات متعددة من الخليج والبحر المتوسط وقزوين. وتبقى هذه المشاريع رهينة توازنات سياسية إقليمية، من بينها مواقف دول العبور، مما يحد من تحولها إلى واقع تنفيذي.

أما بالنسبة لخط الأنابيب المعطل الذي يربط حقل الشمال في قطر والسعودية والأردن مرورا بسوريا وتركيا (محور نابوكو) وصولا إلى أوروبا، فتبلغ تكلفة إعادة تأهيله المقترحة 10 مليارات دولار، ويصل طول الخط إلى 1,500 كلم.

وقد رفض الأسد عام 2009 إحياء خط الغاز هذا، بضغوط روسية لحماية هيمنة موسكو في أوروبا، مفضلا طرح "استراتيجيا البحار الأربعة". وتعكس هذه الرؤية تقاطع مشاريع متعددة عبرها، من الغاز العربي إلى قزوين–نابوكو، مروراً بخط كركوك–بانياس ومشروع إيران–العراق–سوريا، ما يبرز موقعها كممر محوري لتدفقات الطاقة. كما شكل رفض السعودية مرور أي خط غاز قطري عبر أراضيها عائقا هيكليا موازيا في الأهمية.

السفينة "أكواتيكا" التي تحمل نفطا روسيا، وهي تنتظر التفريغ في ميناء بانياس في سوريا، 25 مارس 2025

وتظهر المعطيات أن قطاع الطاقة في سوريا يواجه منظومة معقدة من المخاطر الأمنية والسياسية، إذ لا يزال تهديد تنظيم "داعش" قائما في بيئة أمنية هشة، فيما تبقى السيطرة الحكومية على الحقول حديثة وقابلة للانتكاس، مما يهدد استمرارية الإنتاج ومسارات الأنابيب.

وفي الوقت نفسه، تتشابك مصالح القوى الإقليمية والدولية، حيث تسعى روسيا إلى حماية نفوذها في سوق الطاقة الأوروبي، وتحافظ إيران على حضورها غير المباشر، بينما تضيف التحركات الإسرائيلية وعدم استقرار الجنوب مزيدا من الضبابية، لتبقى مشاريع الطاقة رهينة توازنات سياسية متقلبة.

تُظهر المعطيات أن قطاع الطاقة في سوريا يواجه منظومة معقدة من المخاطر الأمنية والسياسية، إذ لا يزال تهديد تنظيم "داعش" قائما في بيئة أمنية هشة، فيما تبقى السيطرة الحكومية على الحقول حديثة وقابلة للانتكاس، مما يهدد استمرارية الإنتاج ومسارات الأنابيب

وتشكل الحوكمة تحديا بنيويا في سوريا، مع استمرار التوترات الطائفية وضعف الثقة بين الدولة والمجتمعات المحلية، مما يرفع مخاطر عدم الاستقرار ويقوض بيئة الاستثمار. ويتزامن ذلك مع تحولات في سوق الطاقة العالمية، إذ يتجه الطلب نحو الغاز الطبيعي المسال الأكثر مرونة، مقابل تراجع جاذبية خطوط الأنابيب بسبب سجلها المرتفع من التعطل والمخاطر.

وبالتالي، لا تكمن الإشكالية في نقص الفرص، بل في تداخل هذه المخاطر، مما يجعل أي استثمار في قطاع الطاقة السوري مرهونا بتحقيق حد أدنى من الاستقرار الأمني والسياسي، إلى جانب إطار اقتصادي وتنظيمي واضح.

راعٍ يسير بالقرب من حقل رميلان النفطي في شمال شرق سوريا، قرب الحدود مع تركيا، 8 يناير 2025

وتُظهر تداعيات عملية "الغضب الملحمي" هشاشة الوضع السوري، إذ عطلت الضربات وإغلاق الأجواء سلاسل الإمداد وحركة السفر، وفاقمت أزمة الطاقة مع انقطاعات الغاز وزيادة التقنين، بالتوازي مع ضغوط إنسانية نتيجة عودة 78 ألف لاجئ سوري فجأة من لبنان بسبب القتال. كما تهدد الحرب بتقليص التمويل الخليجي لإعادة الإعمار، مما يضع مسار التعافي الاقتصادي برمته رهينة الاستقرار الإقليمي.

ارتفاع الطلب على الغاز يفرض حلول توصيل آمنة

هناك تحول بنيوي يظهر من الغاز عبر الأنابيب إلى الغاز الطبيعي المسال وهو يتقدم بالفعل ويصعب عكسه. فأكثر من 50 في المئة من تجارة الغاز لمسافات طويلة تكون عبر الغاز الطبيعي المسال في حلول 2029.

وتبلغ سعة الغاز الطبيعي المسال الجديدة عالميا في حلول 2030 300 مليار متر مكعب سنويا. وأظهرت بيانات أولية صادرة عن مجموعة بورصات لندن أن الولايات المتحدة أصبحت في عام 2025 أول دولة تتجاوز صادراتها من الغاز الطبيعي المسال حاجز 100 مليون طن سنويا، مدفوعة ببدء تشغيل محطات إنتاج جديدة. في المقابل، تتجه أوروبا هذا العام إلى استيراد كميات قياسية من الغاز الطبيعي المسال، مما يعزز اعتمادها على سوق عالمية تتسم بارتفاع التقلبات، وفقا لوكالة الطاقة الدولية. وبحسب تقرير صادر عن الوكالة، يُتوقع أن تتجاوز مشتريات أوروبا 185 مليار متر مكعب من الغاز الطبيعي المسال خلال العام. وبات الغاز الطبيعي المسال يشكل نحو 45 في المئة من الإمدادات مقابل 20 في المئة فقط في 2021 في أوروبا، مع تراجع الغاز الروسي واتجاه الاتحاد الأوروبي لحظره في حلول 2027. وتقود آسيا نمو الطلب على الغاز المسال، فيما يتوسع اعتماده في الشرق الأوسط عبر مرافق قائمة ومشاريع قيد الدراسة، وتوفر أميركا اللاتينية حلولا مرنة عبر وحدات التخزين العائمة.

هناك تحول بنيوي يظهر من الغاز عبر الأنابيب إلى الغاز الطبيعي المسال وهو يتقدم بالفعل ويصعب عكسه

إنما يحمل صعود الغاز الطبيعي المسال مخاطر بنيوية ينبغي أن يفهمها المشترون المتقدمون. تتوقع وكالة الطاقة الدولية فائضا بنحو 65 مليار متر مكعب حتى 2030. وتتجاوز السعة الاسمية التي يُنتظر دخولها الخدمة حتى 2028، والبالغة 666 مليون طن سنويا، سيناريو الطلب الطويل الأمد لعام 2050 لدى وكالة الطاقة الدولية، البالغ 482 مليون طن سنويا.

جزء من حقل العمر النفطي في محافظة دير الزور شرق سوريا، 19 يناير 2026

ويُتوقع أن تنخفض واردات أوروبا بعد 2030 مع توسع الطاقة المتجددة في إطار خطة "ريباور إي يو" (REPowerEU)، التي تركز على تسريع التوسع في الطاقة المتجددة، لتصل إلى 42.5 في المئة على الأقل من استهلاك الطاقة في حلول 2030. وقد انخفض الطلب في اليابان 20 في المئة منذ 2018، بما يشير إلى بلوغ الذروة في وقت أبكر من المتوقع، وقد تثبط الأسعار المنخفضة لفترة طويلة استثمارات المنبع، بما يخلق دورة تضييق بعد 2030.

وقد أدى استبدال أوروبا الغاز الروسي المنقول عبر الأنابيب بالغاز الطبيعي المسال إلى رفع الأسعار 20 إلى 50 في المئة، بما أضعف القدرة التنافسية للصناعة الأوروبية. فالمرونة التي يوفرها الغاز الطبيعي المسال لها تكلفة.

لماذا تفشل الأنابيب والمفارقة الحاسمة لسوريا

يكشف سجل خطوط الأنابيب في الشرق الأوسط ضعف استدامتها، إذ لم يتجاوز تشغيلها 36 في المئة من عمرها المتوقع، مع تعرضها لإغلاقات متكررة وتوقف معظمها حاليا.

ويشير هذا الأداء إلى تحول خطوط الأنابيب إلى أدوات نفوذ سياسي. فقد استخدمت دول العبور موقعها الجغرافي مرارا لفرض شروطها، مما أدخل المستثمرين في ما يُعرف بـ"فخ التكلفة الغارقة"، حيث يتحول الإنفاق الرأسمالي الضخم إلى عبء. ويجد المستثمر نفسه مضطرا للقبول بإعادة التفاوض أو رفع الرسوم أو حتى مخاطر التأميم، بدل تحقيق العوائد المتوقعة.

وتواجه خطوط الأنابيب تحديات متراكمة، من تضخم التكلفة وإعادة التفاوض بسبب الاستثمارات الغارقة، إلى مخاطر الفيتو السياسي والحروب، فيما يعزز صعود الغاز الطبيعي المسال وضغوط التحول الطاقي تراجع جدواها الاستثمارية.

وتتجاذب سوق الطاقة قوتان متعارضتان: مرونة الغاز الطبيعي المسال التي تتيح إعادة توجيه الشحنات والاستفادة من الأسعار الفورية، مقابل مخاطر الجغرافيا السياسية التي تكشف هشاشة المسارات البحرية في أوقات الأزمات. وفي هذا السياق، تعود الأنابيب البرية - خصوصا عبر سوريا - كخيار بديل يتجاوز الاختناقات البحرية، على الرغم من سجلها الضعيف تاريخيا. ومع استمرار فائض المعروض، تميل السوق نحو التكلفة، لكن في زمن التوترات تتقدم الاعتمادية، مما يحوّل هذه الممرات إلى أصول جيوسياسية ذات قيمة استراتيجية.

ويقول براك: "صراع عملية الغضب الملحمي، وإغلاق هرمز، واختناقات البحر الأحمر، غيرت المعادلة جذريا، فيغدو الجسر البري عبر سوريا أصلا أمنيا جيوسياسيا، لا مجرد مشروع تجاري. ويجب أن تُبنى حجة ممر الطاقة السوري، أولا، على أسس الأمن الجيوسياسي، لأن الحجة التجارية وحدها لا تصمد أمام السجل التاريخي." ويضيف: "عندما تتحول الاختناقات البحرية إلى سلاح، قد يبرر ضمان أمن الإمدادات عبر مسار بري مضمون ما ترفضه اقتصاديات السوق وحدها. هذه هي الحجة الرابحة".