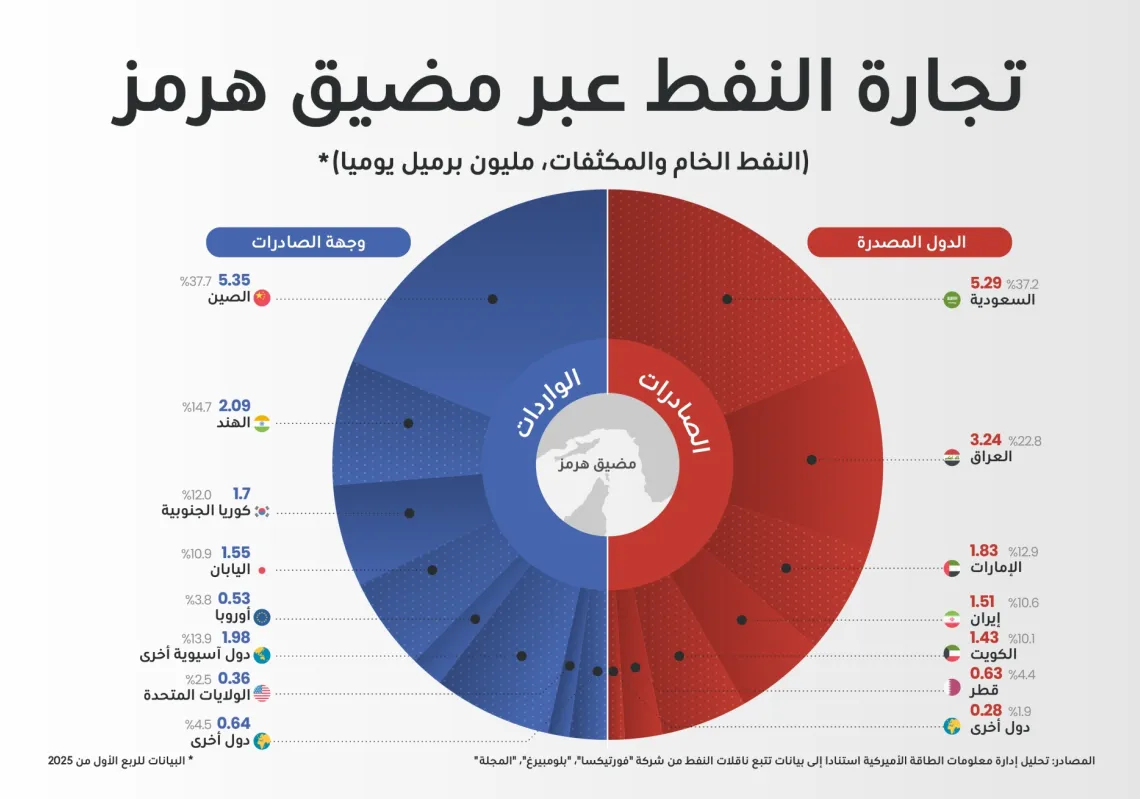

في السابق اكتشف الرئيس الأميركي دونالد ترمب كلفة الرسوم الجمركية، وها هو الآن يكتشف كلفة الحرب. ففي 9 مارس/آذار، أعلن أن حملته على إيران ستنتهي "قريبا جدا"، فهوت أسعار النفط، التي كانت قد لامست في اليوم السابق نحو 120 دولارا للبرميل، إلى ما يقارب 80 دولارا، وقبل اندلاع الحرب كانت عند 70 دولارا. ولكن الإغلاق الإيراني الفعلي لمضيق هرمز عطل نحو 15 في المئة من الإمدادات النفطية العالمية. وترمب، الذي يواجه انتخابات تجديد نصفي وناخبين أنهكهم التضخم، يبعث بإشارة واضحة مفادها أنه لا يستطيع تحمل هذه الكلفة، تماما كما تراجع عن حربه التجارية حين ترنحت الأسواق تحت وطأتها في الربيع الماضي.

ومع ذلك، فإن ترمب في مسائل الحرب والسلم لا يقل اضطرابا عنه في السياسة الاقتصادية. ففي وقت نشر هذا المقال، كان مضيق هرمز لا يزال شبه مغلق بعد الضربات الإيرانية التي استهدفت الملاحة فيه. وكان سعر النفط قد ارتد من جديد إلى حدود 100 دولار. وفي الأثناء، ظلت اللهجة الأميركية مشحونة بالتصعيد، مع تعهد بيت هيغسيث، وزير الحرب، بالمضي في القتال بوتيرة أشد من ذي قبل.

هذا الارتباك يكشف ضيق الخيارات المتاحة أمام الرئيس، فخفض التصعيد في الحرب التجارية كان، إلى حد بعيد، أمرا يملكه بقراره. أما إعادة سوق الطاقة إلى ما كانت عليه، فليست في متناوله. ومهما يكن المسار الذي ستسلكه الأحداث، فإن العالم يدخل طورا جديدا من انعدام الأمن الطاقوي.

وقد تكون الصدمة التي أطلقتها هذه الحرب هائلة. صحيح أن العالم بات أقل اعتمادا على النفط مما كان عليه في عام 1973، حين أدى الحظر العربي إلى تضاعف أسعار الخام أربع مرات، أو في عامي 1979 و1980، حين ضربت الثورة الإيرانية ثم الحرب العراقية-الإيرانية الإمدادات. ففي تلك الحقبة، كان إحراق النفط لتوليد الكهرباء أمرا شائعا. أما اليوم، فقد انحسر هذا الاستخدام، وبات النفط يذهب أساسا إلى تشغيل وسائل النقل وصناعة البتروكيماويات.